Imposition minimale des multinationales : un réel défi pour la Suisse

Le Conseil fédéral a mis en consultation la mise en œuvre du projet de l’OCDE visant à instaurer un impôt minimal de 15% sur le bénéfice de certaines entreprises. Si ce projet touche un nombre limité de sociétés, principalement celles qui ont un chiffre d’affaires supérieur à 750 millions de francs, cette réforme représente néanmoins un changement de paradigme en matière fiscale.

Cette réforme est souvent décrite comme un « big bang fiscal ». Non pas en termes du montant d’impôts prélevé, mais en termes de systématique de prélèvement : pour la première fois, la Suisse est obligée – pour des motifs internationaux – de relever l’imposition de certaines entreprises ; jusqu’alors, la fiscalité était intrinsèquement liée à la souveraineté des Etats.

Certes, la Suisse a participé aux discussions internationales de l’OCDE et du G20 sur l’imposition minimale des grandes sociétés multinationales, mais les défis que cette réforme représente sont conséquents. Le gouvernement fédéral a donc mis en consultation un projet visant à introduire un impôt minimal pour certaines entreprises. Si, intuitivement et du point de vue de la concurrence fiscale, la Suisse n’a pas forcément intérêt à augmenter sa fiscalité, c’est du point de vue de la répartition des recettes fiscales entre les pays que c’est important. En effet, si un Etat n’applique pas ce seuil minimal de 15%, d’autres pourront percevoir la différence, pour autant qu’une succursale de l’entreprise imposée y ait un siège. En d’autres termes, l’impôt supplémentaire payé par ces entreprises, s’il n’est pas payé en Suisse, sera prélevé par des Etats étrangers et servira à leurs prestations publiques. C’est dans ce cadre bien précis qu’il y a un intérêt pour la Suisse à conserver la substance fiscale sur son territoire tout en maintenant une certaine compétitivité. En effet, la fiscalité attractive helvétique a été l’un des arguments importants pour vanter les conditions cadre de notre pays à l’étranger. Bientôt ce ne sera plus possible, à tout le moins pour les grandes sociétés qui, avec leurs bénéfices, financent de manière substantielle nos prestations publiques.

Les PME, qui composent 99% de notre tissu économique, ne seront pas concernées par cette modification. En 2020, sur les 43 000 sociétés que compte le canton de Genève, 0,5% d’entre elles se sont acquittées de 71% de l’impôt sur le bénéfice. C’est ce pourcentage qui est principalement visé par cette réforme. Il faut souligner qu’une partie importante des personnes morales ne paient pas ou peu d’impôt sur le bénéfice.

Une politique économique ambitieuse

Pour préserver ce tissu fiscal très fragile, tant la Suisse que Genève ont mené une politique économique active pour défendre des conditions cadre attractives et maintenir une prospérité aux niveaux fédéral et cantonal, dopée par une compétitivité en matière fiscale. Il faut se rappeler qu’une grande entreprise qui fait du bénéfice et qui paie un impôt sur le bénéfice est aussi, la plupart du temps, un employeur important. Elle fait appel à des fournisseurs externes et participe donc à la création d’emplois indirects.

En plus de payer des impôts, les grandes entreprises alimentent les caisses d’assurance sociale. D’ailleurs, dans ce domaine, la Suisse ne connaît actuellement pas de politique avantageuse qui lui permettrait d’être plus compétitive que d’autres pays.

La dernière grande réforme fut la réforme fiscale et de l’AVS (RFFA), entrée en vigueur en 2020 et qui a signé la disparition d’un des atouts majeurs de la Suisse : les statuts fiscaux spéciaux. Pour maintenir la compétitivité de la Suisse, le taux d’impôt ordinaire a été – à juste titre – harmonisé et abaissé pour les entreprises. En effet, il fallait modérer l’impact de l’augmentation de l’impôt pour les sociétés à statut, généralement des multinationales, qui payaient un impôt sur le bénéfice à un taux préférentiel.

Ces sociétés ont vu leurs impôts grimper avec la RFFA, malgré des outils mis en place lors de la réforme pour favoriser l’innovation, la recherche et le développement (R&D). Avec la nouvelle réforme de l’OCDE, le fisc suisse, après seulement deux exercices, doit frapper à la porte de ces gros contributeurs une nouvelle fois. Non seulement une partie des mesures d’accompagnement mises en place lors de la RFFA devront disparaître – comme les mesures R&D – mais, en plus, le taux d’impôt va à nouveau augmenter, d’environ 1 point.

L’avis de la CCIG

Au stade du projet et sur la base des éléments de réponse des Membres de la CCIG, la révision constitutionnelle proposée est pertinente. En comparaison internationale, la Suisse doit toutefois maintenir sa compétitivité et son attractivité. Ainsi, s’il est simple de se positionner sur le changement constitutionnel, la discussion sur les éventuelles mesures d’accompagnement nécessaires au maintien de notre compétitivité ne fait que commencer.

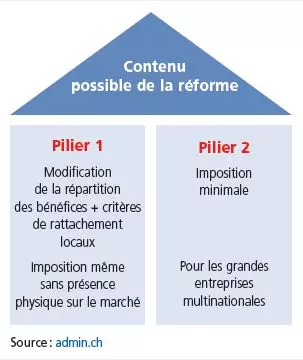

Le projet en bref

Le projet conjoint de l’OCDE et du G20 pour une imposition minimale repose sur deux piliers :

- Le premier pilier vise à permettre à certains Etats d’imposer des entreprises actives dans l’économie numérique sur le lieu de leur activité et non au siège de la société. Les entreprises dont le chiffre d’affaires annuel dépasse les 20 milliards d’euros et dont la marge de bénéfice est supérieure à 10 % devront déclarer une partie de leurs bénéfices dans la zone de leur marché. En Suisse, cela devrait concerner un nombre très restreint d’entreprises (moins de 10).

- Le deuxième pilier est celui qui est au centre des discussions. Il prévoit l’instauration d’un taux d’imposition minimal de 15 % pour les sociétés internationales dont le chiffre d’affaires annuel est d'au moins 750 millions d’euros. Cela devrait concerner quelques centaines d’entreprises suisses et quelques milliers de filiales en Suisse de groupes étrangers.

Ces grands groupes seront de toute manière imposés davantage, que ce soit par la Suisse ou par des Etats tiers. La Suisse pourra également imposer des entreprises qui ne seraient pas assez imposées par un pays étranger, par exemple dans les îles anglo-saxonnes.

Le projet qui a été mis en consultation par le Conseil fédéral vient précisément permettre cette imposition supplémentaire, tout en préservant les PME de cette augmentation.

0 commentaire