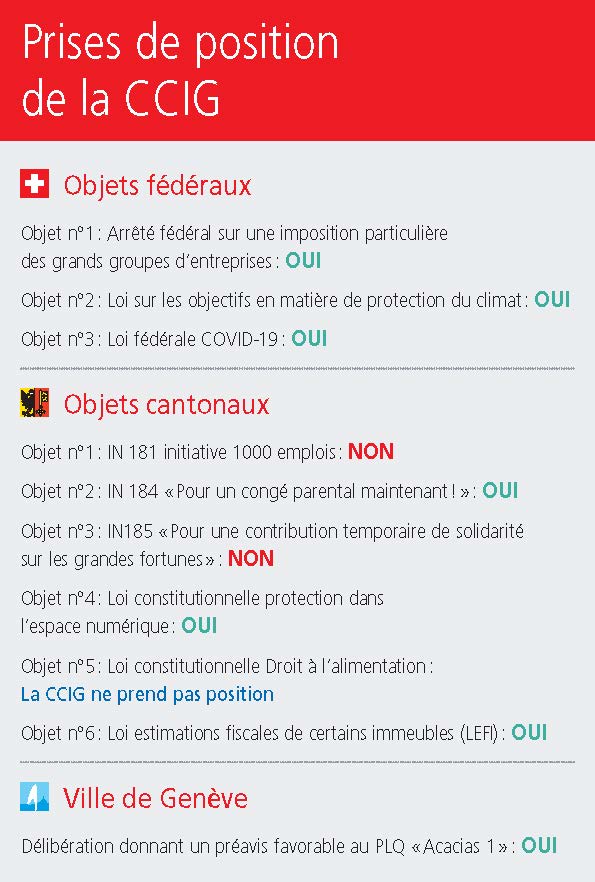

Une salve d'objets qui concernent la fiscalité et les entreprises

Le 18 juin prochain, le peuple sera amené à se prononcer sur de nombreux objets dont certains sont particulièrement dangereux pour l’économie et les entrepreneurs. Décryptage.

Imposition minimale de l’OCDE : gardons l’argent en Suisse

Près de 140 pays se sont mis d’accord, dans le cadre de l’OCDE, pour introduire une imposition minimale de 15% pour les grandes entreprises multinationales dans tous les pays où elles sont présentes (siège ou filiale). Si un pays ne respecte pas cette imposition minimale, d’autres États pourront prélever la différence.

L’imposition minimale ne s’applique qu’aux entreprises internationales qui affichent un chiffre d’affaires global d’au moins 750 millions d’euros. Sont concernées environ 200 grandes entreprises et 2000 filiales de groupes étrangers en Suisse, et près de 500 grandes entreprises ou filiales à Genève. Pour les PME et les entreprises actives uniquement au niveau national, la taxation ne changera pas. À Genève, l’impôt sur le bénéfice de ces entreprises restera à 14%, taux adopté lors de la mise en œuvre de la RFFA en 2019.

Lorsque la charge fiscale est inférieure à 15% dans un pays donné, un impôt dit complémentaire doit être prélevé auprès des entreprises concernées. En Suisse, l’introduction de cet impôt complémentaire implique une modification de la Constitution, raison pour laquelle le peuple devra se prononcer le 18 juin prochain. La réforme étant mondiale, les multinationales ou leurs filiales actives en Suisse devront de toute façon s’acquitter de l’impôt complémentaire : si elles ne font pas en Suisse, d’autres pays de l’OCDE pourront prélever la différence. Une acceptation de cette réforme permettra donc à la Suisse de garder les recettes supplémentaires qui en résulteront, plutôt que de les voir partir à l’étranger.

Selon une estimation très large de la Confédération, l’impôt complémentaire rapportera entre 1 et 2,5 milliards de francs supplémentaires par année. Ces recettes seront réparties entre la Confédération (25%) et les cantons (75%). L’entrée en vigueur de cette réforme est prévue pour 2024 au sein de l’Union européenne. La Suisse doit donc être prête à cette période pour la mettre en œuvre également sur son territoire, faute de quoi les recettes supplémentaires profiteront à d’autres pays.

La LEFI : une imposition équilibrée des propriétaires qui occupent leur logement

Le peuple suisse est également appelé à se prononcer sur la loi portant sur les estimations fiscales de certains immeubles (LEFI). Celle-ci permet de déterminer la valeur fiscale des villas et des appartements entrant dans le calcul de l’impôt sur la fortune des propriétaires.

Après une majoration de cette valeur fiscale de 7% intervenue en 2019, la LEFI prévoit une majoration supplémentaire de 12% pour rétablir une égalité de traitement entre les propriétaires de longue date (aux valeurs fiscales relativement basses) et les nouveaux propriétaires. Par la suite, dans une optique de pérennisation du système, une hausse annuelle et continue de la valeur fiscale est prévue. Elle est liée à l’évolution de l’indice genevois des prix à la consommation mais limitée à 1% au maximum.

Par ailleurs, en plus de ce mécanisme d’évaluation et afin de se conformer au droit fédéral, la réforme prévoit une révision du taux de l’impôt sur les bénéfices et gains immobiliers (IBGI).

L’IBGI fiscalise la plus-value réalisée au moment de la vente d’un bien immobilier. Un taux dégressif est appliqué en fonction de la durée de possession. Afin de se conformer au droit fédéral, il est obligatoire d’adapter, au bout de 25 ans, le taux qui est actuellement fixé à 0%. La LEFI propose de porter ce taux à 2%, ce qui est raisonnable.

Afin de compenser l’impact fiscal de ce système, cette réforme propose une baisse de l’impôt immobilier complémentaire (IIC) qui frappe une seconde fois la fortune du contribuable genevois. Le taux actuel de cet impôt est de 1‰ pour les personnes physiques appliqué à la valeur fiscale brute du logement, c’est-à-dire sans déduction des dettes.

Les valeurs fiscales étant augmentées de 12%, l’impact pour les propriétaires sera important. Afin d’atténuer cette augmentation, la LEFI modifie le taux de l’IIC pour les logements affectés à la résidence principale de leurs propriétaires à 0,2‰.

Enfin, cette réforme prévoit également une baisse de l’impôt sur la fortune dont le taux maximum est à Genève le plus élevé de Suisse. Afin de limiter l’impact de la hausse des valeurs fiscales des logements occupés par leurs propriétaires, la baisse de l’IIC est utile mais insuffisante, c’est pourquoi la LEFI propose dès lors de diminuer de 15% le taux de l’impôt sur la fortune.

De même, rappelons que l’entreprise, notamment la PME, entre dans la fortune de l’entrepreneur. Avec cet impôt élevé à Genève, nombre d’entre eux sont pénalisés et envisagent de quitter le canton. Cette réforme nécessaire à la prospérité économique, et donc à l’emploi dans le canton, permettra de leur envoyer un signe positif vers une fiscalité plus équilibrée.

Les quatre mesures cumulées de la LEFI conduisent à une économie d’impôts globale de 100 millions de francs au profit des contribuables. Les prestations publiques ne sont pas péjorées puisque le canton réalise des excédents comptables très importants. Il en résulte une imposition équilibrée des propriétaires qui permet de recommander une acceptation de la LEFI.

Initiative 185 : non à une nouvelle proposition de hausse des impôts

Le peuple sera amené à se prononcer sur une baisse d’impôts sur la fortune dans le cadre de la LEFI, mais également sur une augmentation de ce même impôt dans le cadre de l’initiative 185.

En Europe, la Suisse fait figure d’exception en matière d’impôt sur la fortune. La plupart des pays membres de l’Union européenne soit n’en prélèvent pas, soit en prélèvent un qui n’est pas comparable à celui que nous connaissons en Suisse. Au niveau fédéral, cet impôt a été supprimé en 1959. Il incombe donc aux seuls cantons et communes de le prélever chaque année auprès des personnes physiques.

Genève se positionne en tête des cantons les plus gourmands en impôts. Il est celui de Suisse où, s’agissant des impôts directs des personnes physiques, les collectivités publiques disposent des recettes fiscales par habitant les plus élevées. Genève fait donc malheureusement honneur à sa réputation en ponctionnant quelque 34% de son potentiel de ressources. En d’autres termes, les recettes fiscales genevoises se montent à plus d’un tiers des revenus, fortunes et autres bénéfices imposables. À l’autre extrémité de l’échelle, le fisc zougois se contente de 11,2%.

Malgré ce constat, l'initiative 185 introduit une augmentation de 50% de cet impôt sur les fortunes de plus de 3 millions de francs durant 10 ans. Par ailleurs, elle modifie d’une manière pérenne le calcul du bouclier fiscal, ce qui aura pour effet qu’un certain nombre de contribuables, dont une partie sont des entrepreneurs et dont l’imposition est aujourd’hui plafonnée à 71,5% de leurs revenus, ne pourront plus profiter de cette protection contre le caractère confiscatoire de l’impôt.

L’initiative 185 pénalise donc les entrepreneurs créateurs d’emplois et affaiblit les PME. À Genève, comme dans le reste du pays, les PME génèrent l’essentiel des emplois et paient des impôts élevés. Or, les propriétaires de PME – qu’il s’agisse de sociétés anonymes ou de sociétés à responsabilité limitée, soit l’immense majorité des entreprises –, en plus d’être taxés sur le bénéfice et sur le revenu, s’acquittent d’un impôt sur les parts qu’ils détiennent dans leur entreprise, c’est-à-dire sur leur outil de travail. Avec le système actuel, plus l’entreprise se développe, crée de l'emploi et de la valeur pour son canton, plus l'entrepreneur est pénalisé. Si elle était acceptée, l’initiative aggraverait cette situation déjà plus mauvaise à Genève que dans les autres cantons, en portant un coup de poignard aux PME et aux entrepreneurs.

De plus, cette initiative ferait de Genève un enfer fiscal car elle produirait un double effet : augmenter l’impôt sur la fortune et diviser pratiquement par deux le nombre de contribuables qui bénéficieraient du bouclier fiscal. Si les dix contribuables les plus impactés devaient partir, il faudrait plus de 15 000 contribuables moyens pour les remplacer.

Genève n’a pourtant pas de problèmes de revenus. Depuis 2012, les recettes fiscales cumulées du canton et des communes ne cessent de croître et atteignent désormais quelque dix milliards de francs, avec un excédent de 1,3 milliard de francs, selon les comptes 2022.

Cette initiative étant dangereuse pour l’économie, pour les PME ainsi que pour de nombreux entrepreneurs, il convient de la rejeter avec vigueur le 18 juin prochain.

Initiative 181 : les 35 heures françaises, mais en pire

L’initiative 181 demande que l’on crée tous les ans et sans limite dans le temps un certain nombre de postes, publics ou dans des entreprises sans but lucratif, destinés à certaines politiques publiques, c’est-à-dire dans les métiers de l’écologie, de la santé ou du social. Ces emplois dépendent du taux de chômage et leur nombre varie d’année en année. L’initiative promeut par ailleurs la semaine de 32 heures sans diminution de salaire au sein de la fonction publique comme dans l’économie privée, à l’horizon 2030.

Dans les faits, l’initiative multiplie le nombre de postes publics créés chaque année, alors même que l’évolution de la fonction publique est largement supérieure à celle de la population. Elle alourdit les finances et accroît l’endettement de l’État. Elle limite la marge de manœuvre de ce dernier en affectant des sommes importantes à ces postes, au détriment d’autres politiques publiques. En outre, l’initiative ne prend pas en compte la différence entre les exigences des postes créés et les qualifications effectives d’une population à laquelle elle dit vouloir les dédier (les emplois jugés précaires) et ne contient aucune disposition sur la formation, pourtant indispensable pour compléter certains profils qui ne trouvent pas de place sur le marché de l’emploi. En d’autres termes, elle affaiblit la cohésion sociale en créant des emplois qui ne pourront être occupés par la population visée.

L’initiative est donc totalement dogmatique et fait fi de la réalité économique et sociale de Genève. Elle voudrait concrétiser le rêve d’une économie planifiée, dans laquelle tout serait décidé à l’avance : des emplois qui s’adapteraient aux besoins des salariés jusqu’à la consommation des citoyens qui serait plus vertueuse.

En conclusion, cette initiative rate sa cible et crée une concurrence déloyale entre l’économie publique et l’économie privée sans pour autant tenir compte des besoins réels de l’économie dans son ensemble. Elle creuse un gouffre financier qu’aucun pays au monde ne pourrait combler. Pour ces raisons, il convient de refuser cette initiative le 18 juin.

0 commentaire